La actividad económica argentina retrocede 0,5% en julio

El Índice Compuesto Coincidente de Actividad Económica de Argentina (ICA-ARG) cayó un 0,5% en julio y registró la tercera tasa mensual negativa de manera consecutiva y la cuarta en lo que va del año.

El Índice Compuesto Coincidente de Actividad Económica de Argentina (ICA-ARG) cayó un 0,5% en julio y registró la tercera tasa mensual negativa de manera consecutiva y la cuarta en lo que va del año.

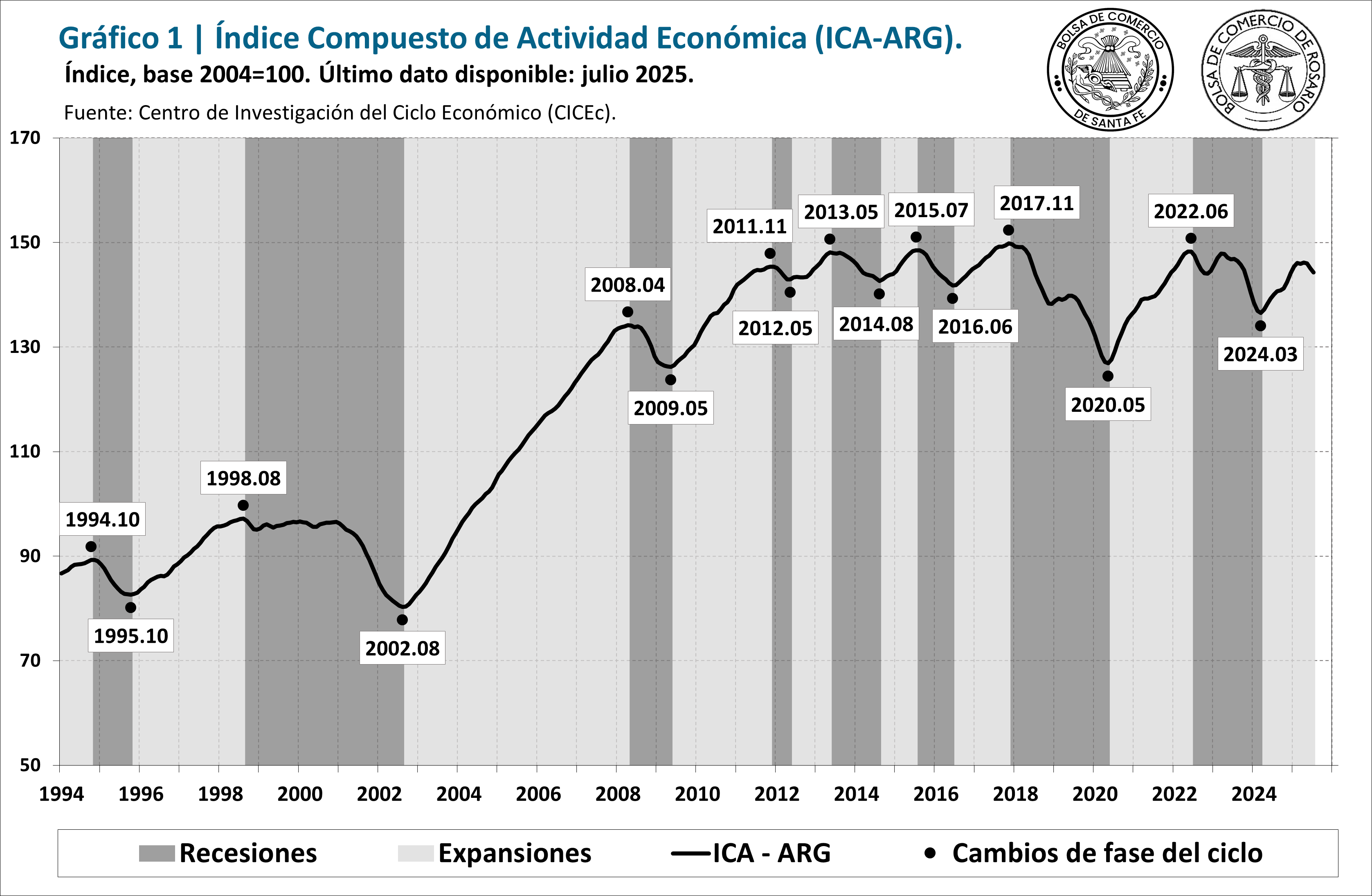

La tasa de cambio interanual, en cambio, continúa en terreno positivo, con un 3,0% el último mes. Como balance de los primeros siete meses de 2025, se observa que el ICA-ARG se ubica 0,1% por encima de diciembre del año pasado, a pesar de los buenos registros de enero y febrero.

En julio se repitió el patrón observado durante el mes previo, con variaciones mensuales negativas en la mayoría de los componentes del ICA-ARG. Entre ellos, destacan el deterioro en el sector industrial y en la masa salarial real del empleo privado registrado, junto con caídas significativas en las importaciones totales de bienes.

En el Gráfico 1 se muestra la evolución del ICA-ARG mensual de Argentina, con base en el año 2004, desde enero de 1994 hasta julio de 2025. Las zonas sombreadas en gris oscuro representan los periodos recesivos.

1. Los indicadores del ciclo económico argentino

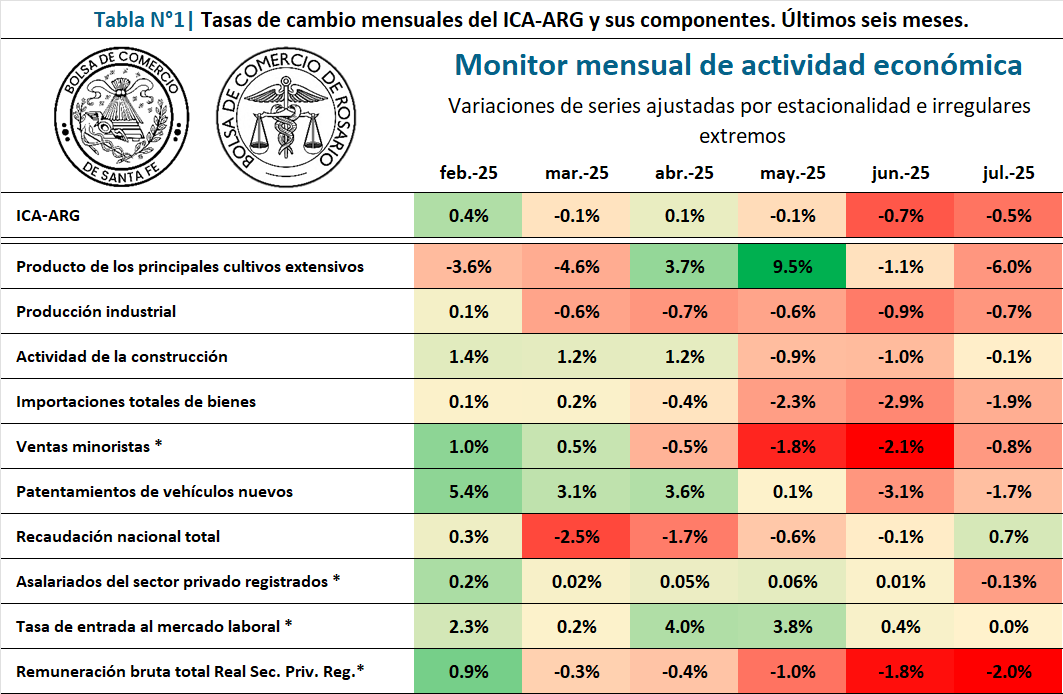

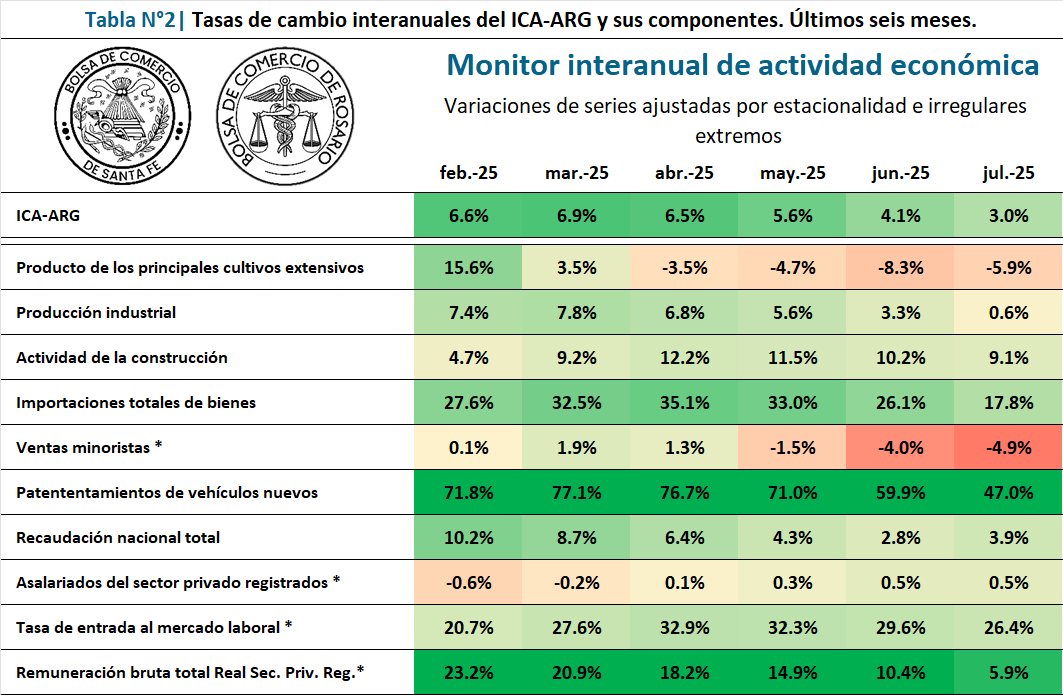

El ICA-ARG sintetiza información comparable de diez indicadores económicos que abarcan amplios sectores de actividad y tienen una naturaleza de series coincidentes. Todas las series fueron filtradas por estacionalidad y valores irregulares extremos; las series nominales, además, fueron previamente expresadas en términos reales. Las últimas variaciones mensuales de estos indicadores se presentan en la Tabla 1, y la Tabla 2 presenta los datos correspondientes a las variaciones interanuales[1].

Al analizar la Tabla 1, se observa que solo dos de los diez indicadores presentan variaciones positivas, similar a lo ocurrido el mes pasado. Por otro lado, en la Tabla 2 se observa que ocho de los diez indicadores se encuentran por encima del nivel registrado un año atrás.

El producto de los principales cultivos extensivos tuvo una nueva variación negativa en julio, del -6,0%. Las lluvias durante dicho mes demoraron las labores de cosecha de maíz en buena parte del territorio productivo nacional, particularmente en Buenos Aires, Córdoba y Santa Fe, lo que se tradujo en menor actividad del sector productor agrícola. Respecto a igual mes del año pasado, esta serie es una de las que presenta un deterioro, con una caída del 5,9%.

La producción industrial, por su parte, encadena cinco meses consecutivos de caídas mensuales. La variación en el séptimo mes del año fue de -0,7% intermensual y 0,6% respecto a igual mes del año pasado, lo que indica que se ubica en niveles prácticamente iguales a los de hace un año.

Al interior de la actividad industrial, persiste una notable heterogeneidad entre las diferentes ramas, pero en los últimos meses predominan las caídas en casi todos los sectores. Entre los más relevantes, alimentos y bebidas tuvo mermas en seis de los últimos siete meses; Productos Químicos alterna tasas positivas y negativas en lo que va del año, sin un balance claro; Madera, papel, edición e impresión continúa con tasas positivas, pero en niveles históricos muy deprimidos; e Industrias metálicas básicas acumula tres meses de caídas luego de una recuperación muy débil.

La actividad de la construcción evidenció un nuevo retroceso el último mes, aunque leve, del 0,1%. A pesar de la merma de los últimos tres meses, esta serie se ubica un 9,1% por encima del registro de julio de 2024, sin embargo, persiste en los menores niveles de los últimos quince años (exceptuando el periodo de las restricciones por COVID-19).

Las importaciones totales de bienes continúan con la caída iniciada en abril, mes que coincide con la implementación de la nueva política cambiaria. Durante julio se registró una variación mensual de -1,9% en este indicador, aunque la tasa de cambio interanual fue del 17,8%. Como contracara, las exportaciones crecieron durante los últimos tres meses, luego de un mal comienzo de año, lo cual permitió una recuperación de la balanza comercial, que en los primeros meses de 2025 había mostrado un fuerte deterioro.

Las ventas minoristas, que habían comenzado su proceso de recuperación en los últimos meses de 2024 –con cierto rezago en comparación con el resto de los indicadores–, registraron caídas en los últimos meses. La estimación para julio da cuenta de una variación mensual del -0,8%. En este caso, las caídas mencionadas borraron la incipiente recuperación previa, llevando a la tasa de cambio interanual nuevamente a terreno negativo, con una caída del -4,9% estimada el último mes.

Los patentamientos de vehículos nuevos tuvieron su segunda caída mensual consecutiva (-1,7% en julio), aunque se mantienen en los niveles más elevados desde 2018. La tasa de cambio interanual, si bien evidencia un aminoramiento en los últimos meses, se mantiene como la de mayor crecimiento, con un 47,0%.

La recaudación total del gobierno nacional, por su parte, cortó con la seguidilla de datos negativos, obteniendo una tasa de cambio mensual positiva luego de cuatro meses. En julio, la recaudación creció un 0,7% mensual, con un importante impulso de los impuestos al comercio exterior (DGA), mientras que la recaudación por impuestos internos (DGI) mostró una leve recuperación luego de cuatro meses de bajas.

La evolución del número de asalariados privados registrados presenta un claro estancamiento, con una caída estimada para julio del 0,1%, lo que ubicaría al indicador en un nivel similar al de febrero. La variación interanual, en cambio, continúa siendo positiva, con un incremento estimado del 0,5% en los últimos doce meses. De esta manera, el empleo asalariado registrado permanece alrededor de 140.000 puestos de trabajo por debajo del máximo histórico (agosto de 2023).

Por su parte, la tasa de entrada al mercado laboral presenta una variación neutral en la estimación para el mes de julio, representando así uno de los pocos indicadores que no se deterioraron de manera notoria en lo que va del año. En la comparación con julio de 2024, se observa un crecimiento del 26,4%, equivalente a una suba de 0,42 puntos porcentuales en el nivel de la tasa (pasó de 1,59 en julio de 2024 al 2,01 el último mes[2]).

Finalmente, para la remuneración bruta total de los empleados privados registrados, se estima una caída en julio del 2,0%, la quinta de manera consecutiva. En este caso, la serie se ve afectada por los ajustes salariales por debajo de la inflación, así como también por el freno en la recuperación del empleo formal. A pesar de ello, en la comparación frente a igual mes del año pasado, se observa un crecimiento del 5,9%.

2. Síntesis y perspectivas

Tras el amesetamiento observado en los meses previos, el ICA-ARG derivó en una trayectoria descendente, debido a caídas significativas en junio y julio. Así, el indicador coincidente se ubica en su nivel más bajo en lo que va del año, apenas por encima del registro de diciembre de 2024. El freno en la recuperación adquiere, además, un carácter cada vez más generalizado, con un índice de difusión de series coincidentes que se mantiene por debajo del 50,0%, señal de que el deterioro alcanza a la mayoría de los sectores.

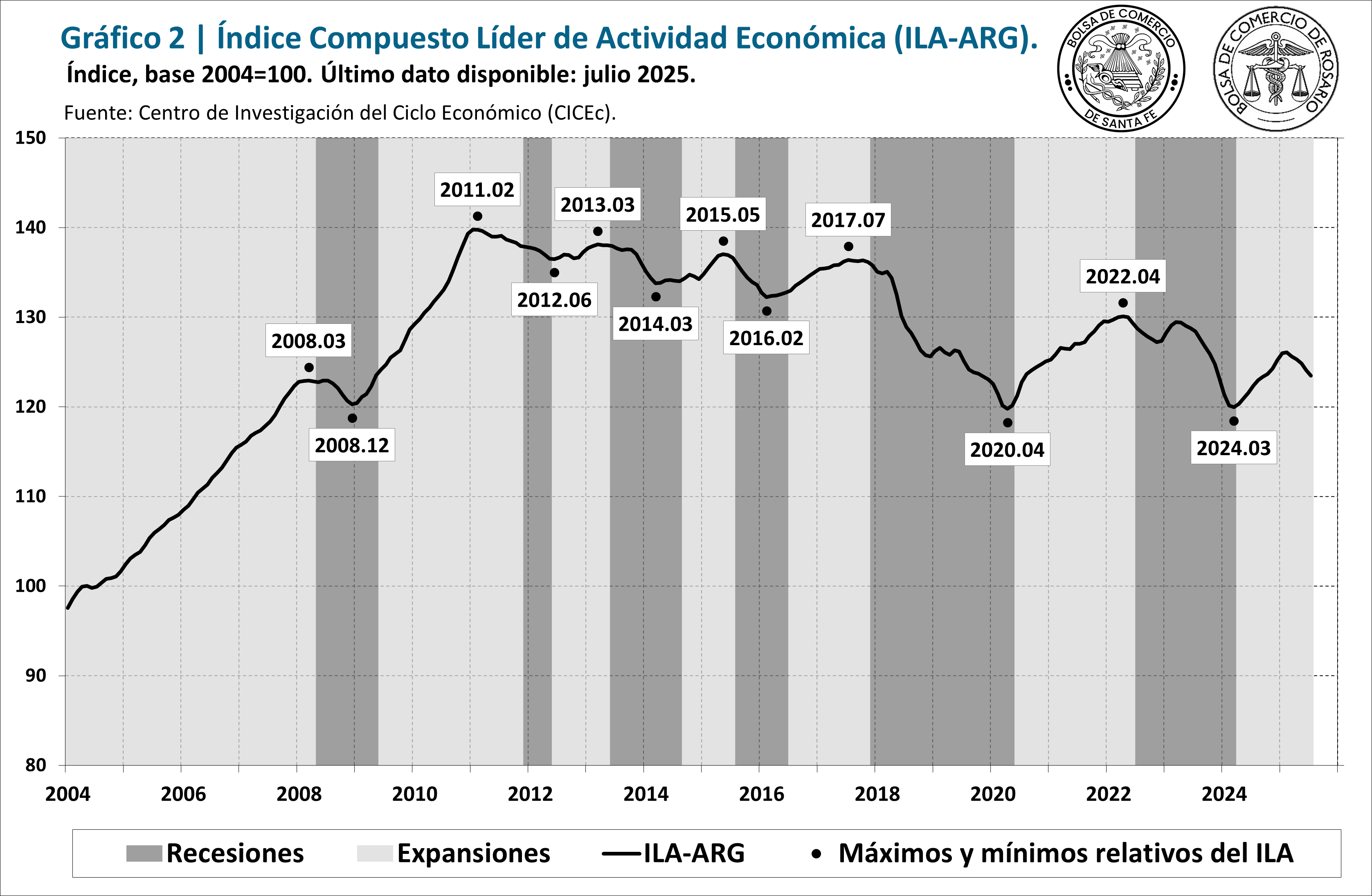

Por su parte, los indicadores líderes también confirman la dinámica negativa de los últimos meses. En julio el Índice Compuesto Líder de Actividad de Argentina (ILA-ARG) (Gráfico 2) cayó un 0,6% y encadena cinco meses consecutivos de variaciones negativas.

Durante el último mes, ocho de los doce indicadores líderes presentaron caídas, entre los que se destacan el Índice de Tipo de Cambio Real Multilateral, el índice de la Bolsa de Comercio de Buenos Aires en pesos constantes, y las Transferencias de Vehículos Usados, los cuales acumulan seis meses consecutivos de deterioro. Además, es importante mencionar la Registración de Maquinarias Nuevas y el Índice de Confianza en el Consumidor, las cuales cayeron por tercer y segundo mes consecutivo, respectivamente. Por otra parte, las series con un aporte positivo considerable fueron la Base Monetaria y algunos sectores específicos de la industria, mientras que el Índice de Difusión de Expectativas de Empleo tuvo una variación prácticamente nula.

En febrero de este año, la actividad económica se acercaba a niveles máximos previos, gracias a un buen ritmo de recuperación entre abril de 2024 y dicho mes. Sin embargo, a partir de allí comenzaron a observarse signos de agotamiento. El retroceso mensual de la actividad en julio evidencia la debilidad del consumo y la inversión, que se vieron desfavorecidos por las fluctuaciones de las tasas de interés luego de que se dejaran de renovar las LEFI (Letras Fiscales de Liquidez) a partir del 10 de julio. Al mismo tiempo, persisten las tensiones geopolíticas en el plano internacional, tanto a nivel bélico como arancelario, configurando un escenario global aún incierto. La volatilidad externa, sumada a los desequilibrios domésticos, limita la perspectiva de una recuperación sostenida en el corto plazo.

[1] La tonalidad de colores en las tablas se gradúa en base a la mayor tasa de cambio positiva y negativa, respectivamente, que haya presentado cada serie en su último ciclo completo (valle-pico-valle).

[2] La tasa de entrada al mercado laboral es un indicador expresado en tasas porcentuales, por lo cual para la construcción del ICA-ARG la misma se introduce como diferencia, en lugar de tasa de cambio. Sin embargo, en el análisis presentamos sus variaciones como tasas de cambio porcentual, para facilitar su lectura, en lugar de diferencia de puntos porcentuales en su nivel.