Recuperación del 0,3% de la actividad en febrero

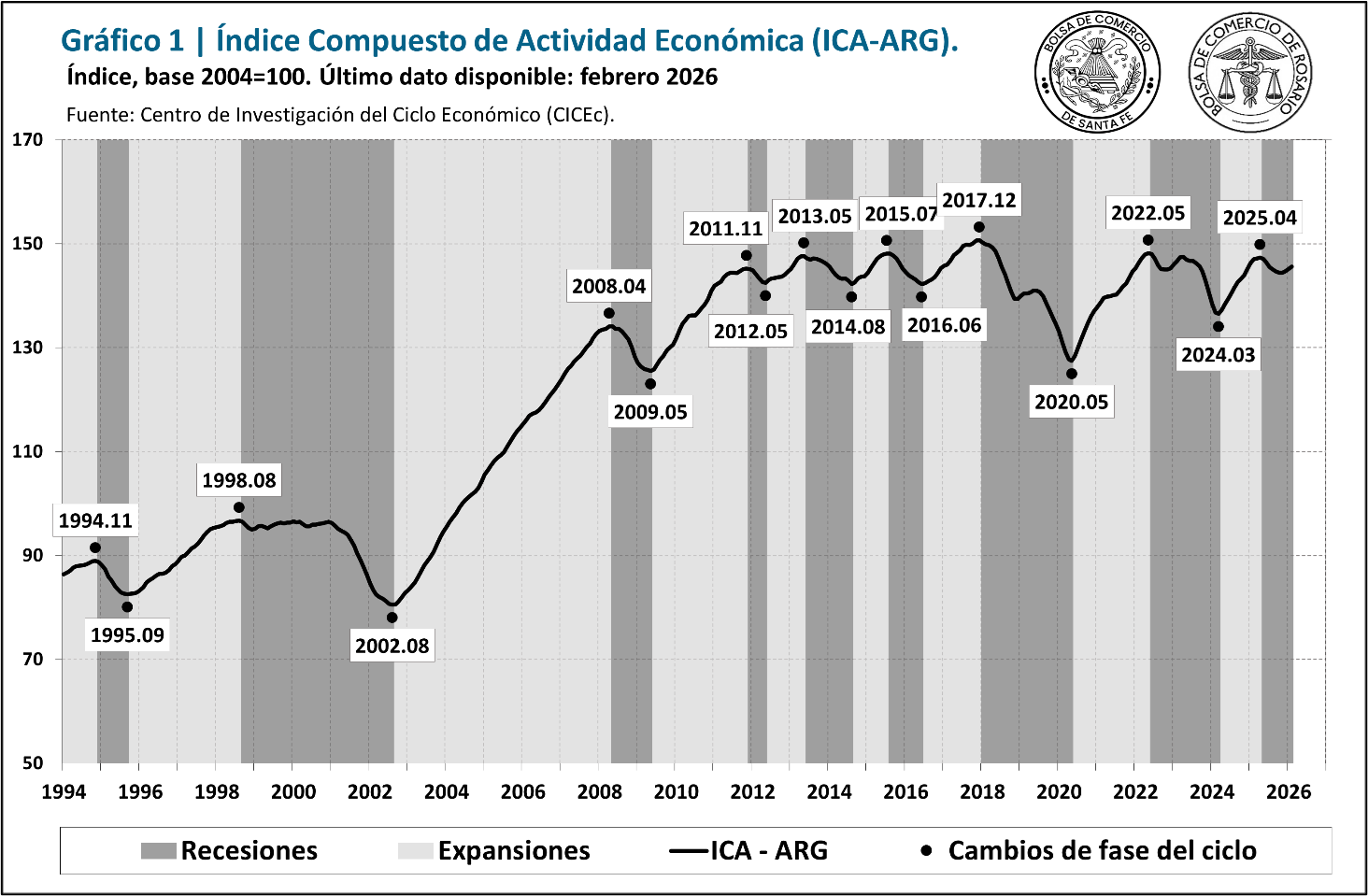

El Índice Compuesto Coincidente de Actividad Económica de Argentina (ICA-ARG) tuvo una variación mensual en febrero del 0,3%, la tercera positiva de manera consecutiva. Por su parte, la comparación contra igual mes del año pasado arroja un resultado del -1,0%, en tanto la base de comparación se encuentra entre los valores más elevados del 2025.

El Índice Compuesto Coincidente de Actividad Económica de Argentina (ICA-ARG) tuvo una variación mensual en febrero del 0,3%, la tercera positiva de manera consecutiva. Por su parte, la comparación contra igual mes del año pasado arroja un resultado del -1,0%, en tanto la base de comparación se encuentra entre los valores más elevados del 2025.

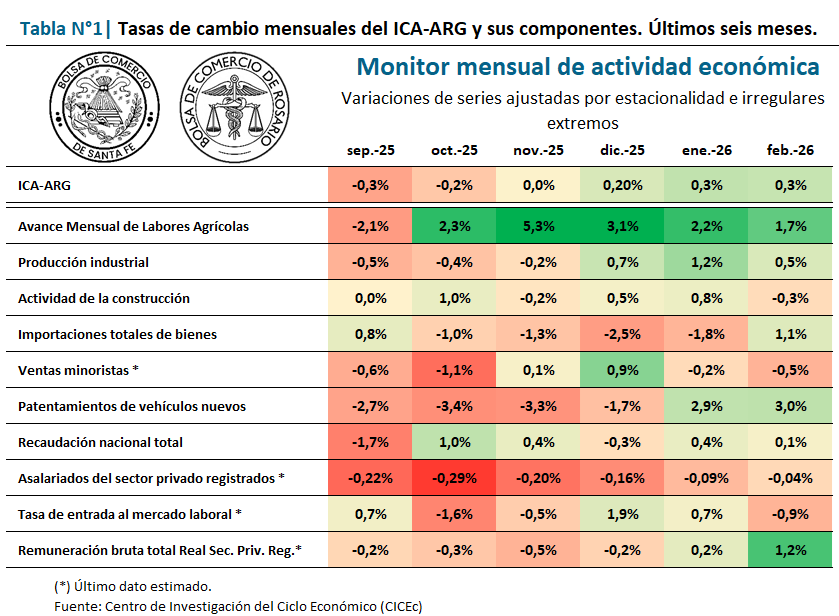

El contexto económico de los últimos meses se caracteriza por su heterogeneidad, con mejoras de la actividad a nivel general, pero retracción en variables como ventas minoristas y empleo registrado. Entre los aspectos positivos, en febrero continúa destacando la persistente mejora del sector agrícola. Además, el indicador de industria registra el tercer mes consecutivo de recuperación; y se observan repuntes en las importaciones, los patentamientos y la recaudación.

1. Los indicadores del ciclo económico argentino

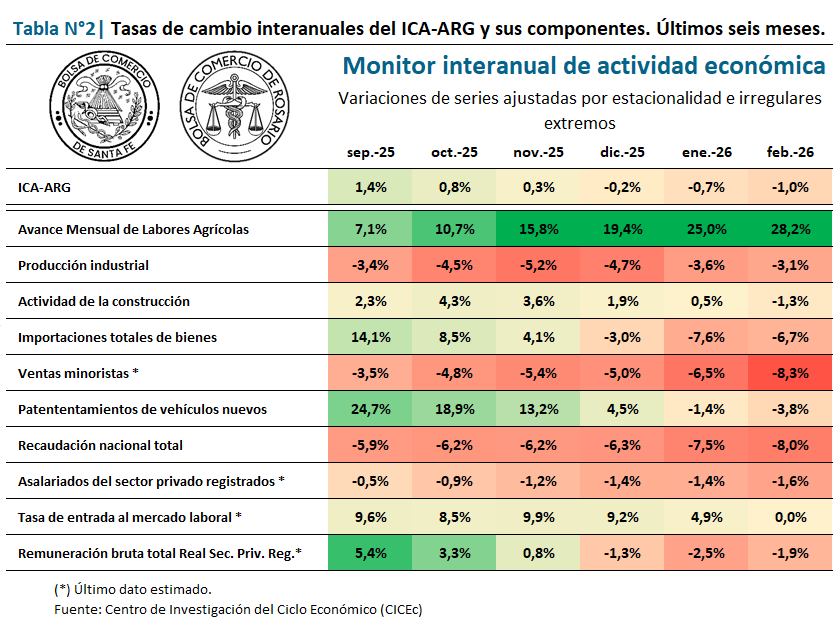

Al analizar la Tabla 1, se observa que seis de los diez indicadores presentaron tasas mensuales positivas y los cuatro restantes exhibieron caídas. La Tabla 2, por su parte, señala que casi todas las series componentes del ICA-ARG se ubicaron por debajo del registro de igual mes del año pasado, con excepción del sector agrícola[1].

El avance mensual de labores agrícolas tuvo un nuevo incremento mensual, del 1,7%, superando el récord histórico que había alcanzado el mes previo. Luego de finalizada la cosecha de la campaña fina, en febrero continuó a buen ritmo la de girasol, para la cual se estima la mayor producción de este siglo, mientras que se inició la recolección de maíz, cuya producción final se estima en niveles históricos. En términos interanuales, la serie se posicionó 28,2% por encima de igual mes de 2025.

La producción industrial, por su parte, continuó con la leve recuperación observada los meses previos, con una tasa de cambio mensual en febrero del 0,5%. En cambio, la comparación interanual se mantiene en terreno negativo por séptimo mes consecutivo, con una caída del 3,1% con relación al registro de febrero de 2025.

La actividad de la construcción evidenció nuevamente un retroceso, luego de dos meses de recuperación, con una contracción mensual del 0,3%, mientras que la tasa de cambio interanual fue del -1,3%. De esta manera, la serie permanece en un entorno en el cual se observa intermitencia de meses positivos y negativos desde el segundo semestre del 2025, sin mostrar una recuperación sostenida.

Luego de cuatro meses de caídas, las importaciones totales de bienes tuvieron un repunte del 1,1% en el segundo mes del año. La tasa de cambio interanual, por su parte, da cuenta de una caída del 6,7% respecto a febrero de 2025, que constituye el último pico de la serie. Por otro lado, las exportaciones medidas en dólares constantes y filtradas por estacionalidad cayeron por tercer mes consecutivo, lo que deterioró levemente la balanza comercial, que igualmente continúa en niveles positivos.

En cuanto a las ventas minoristas, se estima una nueva caída en febrero, del 0,5%, no logrando sostener en el primer bimestre del año la mejora de noviembre y diciembre. Además, la comparación interanual refleja un deterioro del 8,3%. La merma mencionada se observa al interior de casi todas las categorías (ventas en supermercados, en autoservicios mayoristas y en centros de compras), con la excepción de las ventas en comercios de electrodomésticos y artículos del hogar.

Los patentamientos de vehículos nuevos presentaron una tasa de cambio mensual del 3,0%, segundo mes consecutivo de repunte, luego de la importante contracción exhibida durante el segundo semestre del 2025. La variación interanual, en tanto, evidencia una caída del 3,8%.

La recaudación total del gobierno nacional tuvo una tenue recuperación en febrero, del 0,1%, que constituye el cuarto mes positivo de las últimas cinco mediciones. Sin embargo, se advierte que el repunte todavía es leve y continúa muy por debajo del último pico del indicador (febrero de 2025), lo que se refleja en una caída interanual del 8,0%. En los últimos meses se observa una recuperación de la recaudación por impuestos internos (DGI), a pesar de una disminución en la recaudación por IVA, en tanto la recaudación por impuestos aduaneros (DGA) muestra un repunte en los primeros meses del año, luego del deterioro de la segunda mitad de 2025.

En el número de asalariados privados registrados las estimaciones se mantienen en un escenario contractivo, aunque con caídas mensuales de menor magnitud respecto a las de meses previos. Para febrero se estima una baja del 0,04% en la comparación mensual de los puestos de trabajo registrados, mientras que la tasa de cambio interanual se estima en un -1,6%. Ello indicaría alrededor de cien mil empleos formales menos que en febrero del año pasado.

Por su parte, la tasa de entrada al mercado laboral presenta una merma estimada de 0,9% en el segundo mes del año, interrumpiendo dos incrementos consecutivos. En términos interanuales, la tasa de entrada al mercado laboral se ubica en un nivel similar al de igual mes del año pasado (fue 1,90 en febrero de 2025 y 1,89 el último mes[2]).

Finalmente, la remuneración bruta total de los empleados privados registrados se estima con una variación positiva para febrero, del 1,2%. Sin embargo, la tasa de cambio anual da cuenta de una caída del 1,9% respecto a febrero del año pasado.

2. Síntesis y perspectivas

Los datos disponibles de febrero permiten verificar una recuperación en el nivel general de la actividad económica, que encadena tres meses de variaciones positivas. Sin embargo, se advierten variables importantes que no acompañan el repunte: el empleo registrado continúa en un marco de persistente deterioro, al igual que el consumo masivo. Además, la construcción prolonga su periodo de estancamiento, mientras que la industria y la recaudación muestran recuperaciones muy graduales respecto del avance general de la actividad y desde niveles muy deprimidos. En lo relativo al ciclo, el nivel de febrero del ICA-ARG se ubica un 1,2% por debajo de abril 2025, máximo valor registrado en el último año.

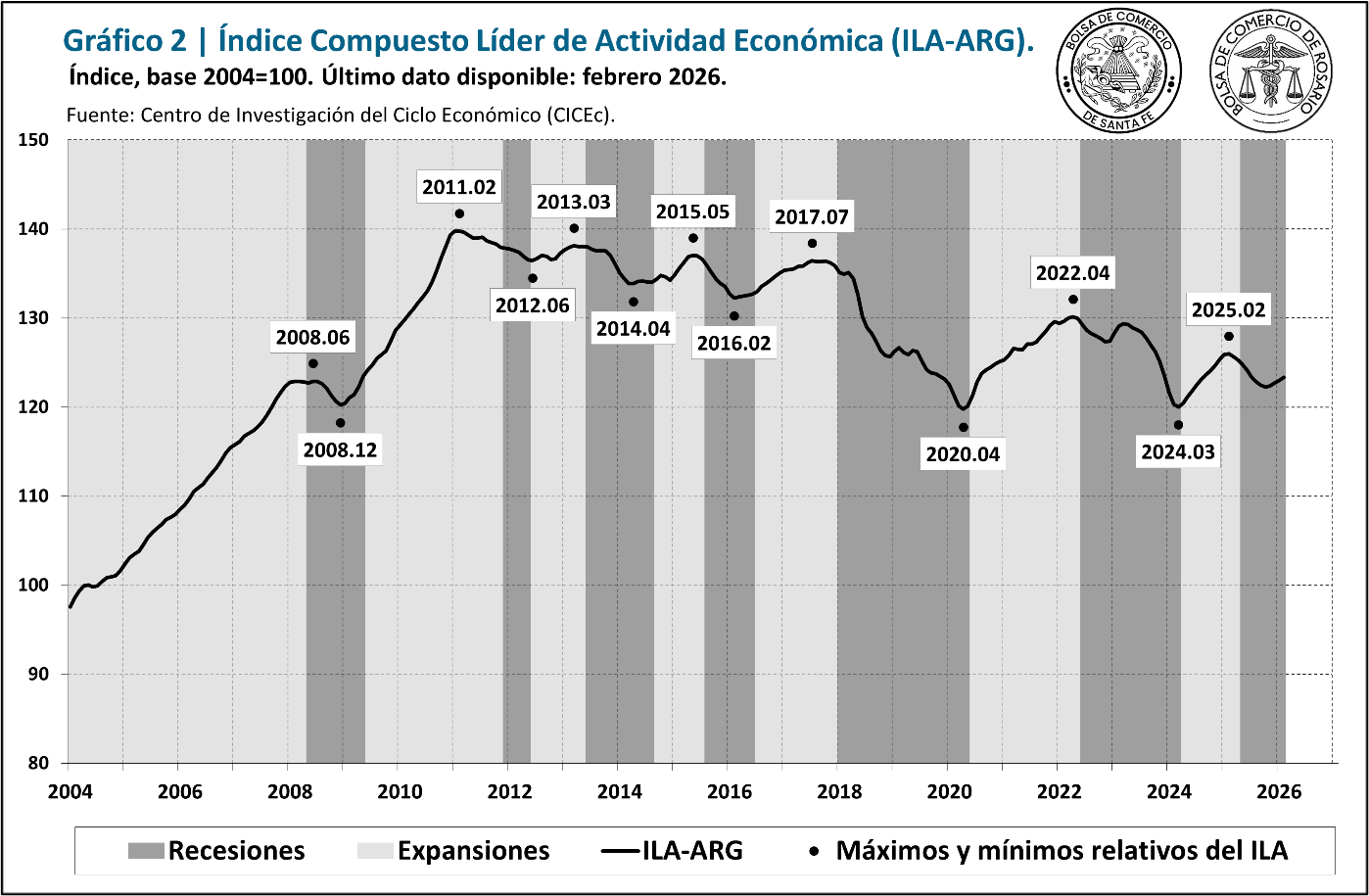

Por su parte, el Índice Compuesto Líder de Actividad de Argentina (ILA-ARG) encadenó su cuarta variación mensual positiva en febrero, del 0,3%. De los doce indicadores líderes, seis arrojaron una variación mensual positiva, dos se mantuvieron sin cambios y las cuatro restantes sufrieron disminuciones. Entre los aspectos positivos se destacan el Gasto de Capital del Gobierno Nacional, que se recupera desde mínimos históricos; el Índice de Precios de Materias Primas de exportación, que acumula nueve meses de recuperación; el Índice de Tipo de Cambio Real Multilateral; y el patentamiento de maquinarias. Por otro lado, las señales negativas más significativas vienen por el lado del Índice general de la Bolsa de Comercio de Buenos Aires; la base monetaria, negativa por quinto mes consecutivo; el Índice de Confianza del Consumidor; y las transferencias de vehículos usados.

Debe notarse que, una vez superados los episodios de inestabilidad que marcaron buena parte de 2025, la actividad económica mostró una respuesta favorable a la estabilización del mercado cambiario y la baja de las tasas de interés, que contribuyeron a dinamizar el consumo de bienes durables(vehículos, maquinaria y electrodomésticos). Este impulso se combina con una actividad agrícola en niveles récord y favorece una recuperación de la actividad general, aun cuando persisten rezagos en sectores relevantes.

No obstante, el escenario hacia adelante incorpora nuevos focos de incertidumbre. La escalada del conflicto bélico en Medio Oriente podría traducirse, por un lado, en un mayor ingreso de divisas por exportaciones, en la medida en que impulse los precios internacionales de ciertos productos. Pero, por otro lado, supone riesgos relevantes: el encarecimiento de la energía, la presión inflacionaria internacional y el crecimiento económico mundial presentan un contexto desafiante.

[1] La tasa de entrada al mercado laboral es un indicador expresado en tasas porcentuales, por lo cual para la construcción del ICA-ARG la misma se introduce como diferencia, en lugar de tasa de cambio. Sin embargo, en el análisis presentamos sus variaciones como tasas de cambio porcentual, para facilitar su lectura, en lugar de diferencia de puntos porcentuales en su nivel.

[2] La tonalidad de colores en las tablas se gradúa en base a la mayor tasa de cambio positiva y negativa, respectivamente, que haya presentado cada serie en su último ciclo completo (valle-pico-valle).