Mejora de la actividad económica en noviembre

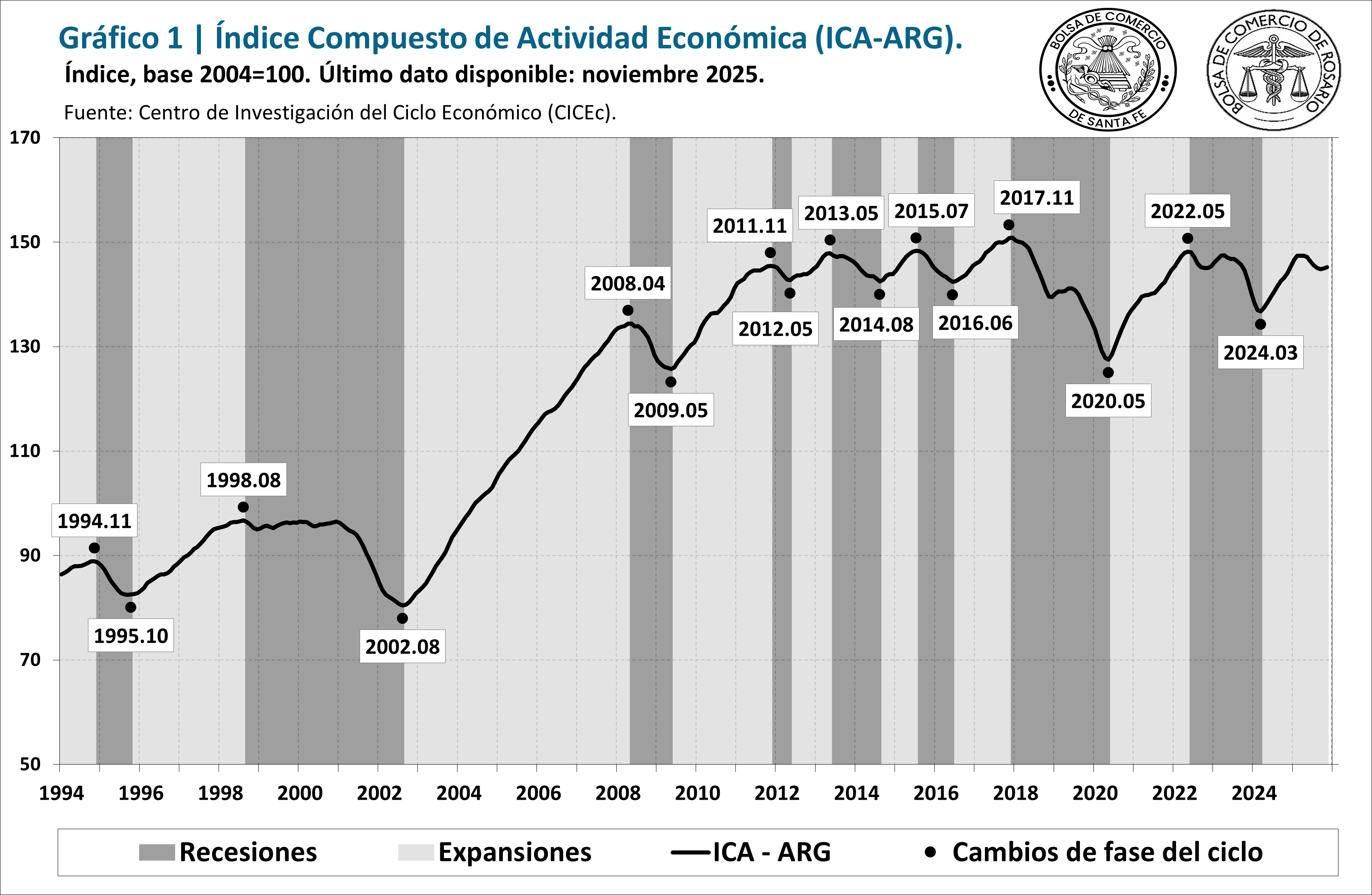

El Índice Compuesto Coincidente de Actividad Económica de Argentina (ICA-ARG) tuvo una variación mensual en noviembre del 0,2%, la segunda positiva de manera consecutiva. Así, el índice se asienta en un nivel similar al de diciembre de 2024, en tanto la variación interanual fue del 0,8%.

El Índice Compuesto Coincidente de Actividad Económica de Argentina (ICA-ARG) tuvo una variación mensual en noviembre del 0,2%, la segunda positiva de manera consecutiva. Así, el índice se asienta en un nivel similar al de diciembre de 2024, en tanto la variación interanual fue del 0,8%.

Sin embargo, la última medición se ubica un 1,5% por debajo del máximo relativo que se sitúa entre febrero y abril de este año.

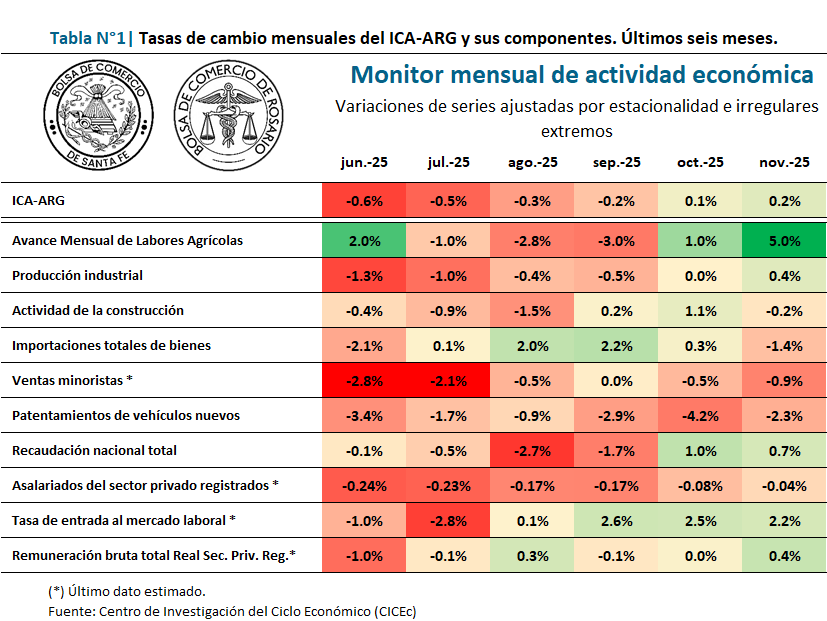

En noviembre, cinco de los diez indicadores que conforman el ICA-ARG tuvieron variaciones positivas, entre los que se destacan el Avance Mensual de Labores Agrícolas, sumado a un repunte en la actividad industrial y en la Recaudación Nacional. Entre las negativas sobresale el deterioro de las importaciones y la caída persistente en el empleo registrado, en los patentamientos de vehículos y en las ventas minoristas.

1. Los indicadores del ciclo económico argentino

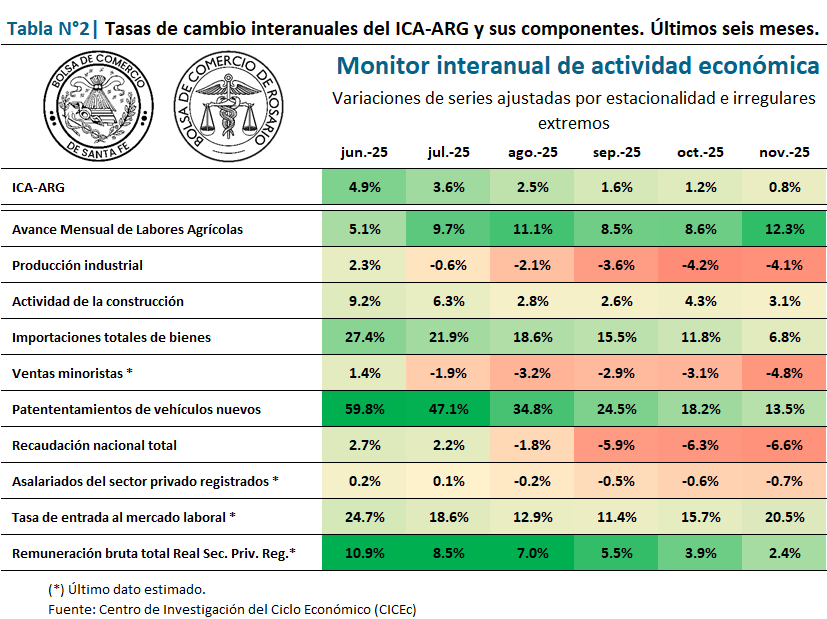

Al analizar la Tabla 1, se observa que la mitad de los indicadores presentan tasas mensuales positivas, mientras que el resto exhibieron caídas. En la Tabla 2, por su parte, se percibe que seis de los diez indicadores se encuentran por encima del nivel registrado un año atrás[1].

El Avance Mensual de Labores Agrícolas registra un incremento mensual de 5,0% en noviembre, que encuentra sustento en las labores de recolección de trigo en las regiones del norte y centro del país durante el último mes. Al elevado número de hectáreas cosechadas se le suma un rinde promedio récord, que deja a la producción triguera en un máximo histórico para el país. Además, en cuanto a las siembras, se destaca un importante avance en la implantación de girasol, que tendrá esta campaña la mayor superficie en 25 años.

La producción industrial presenta un repunte en el undécimo mes del año del 0,4%, luego de encadenar ocho meses consecutivos de caídas. La comparación con igual mes de 2024 muestra una contracción del 4,1%, lo que pone de manifiesto las dificultades del sector a lo largo de este año.

Durante 2025 se observa un buen desempeño de sectores relacionados a bienes de consumo no durables, mientras que las ramas relacionadas a bienes de consumo durable y a bienes de capital son los que presentaron mayores caídas.

La actividad de la construcción volvió a caer en noviembre, un 0,2% mensual, aunque la tasa de cambio interanual continúa positiva, exhibiendo un incremento del 3,9% en los últimos doce meses. De esta manera, se establece un escenario de estancamiento en el sector durante este año, aunque en niveles superiores a los del 2024. Como señales positivas, se advierte un leve incremento en el empleo del sector (aunque desde niveles históricamente bajos) y una evolución positiva de las autorizaciones de obra en los principales centros urbanos del país.

Las importaciones totales de bienes también presentaron una merma en la medición mensual, del -1,4%, luego de cuatro meses de incremento. Por su parte, respecto a noviembre de 2024, el indicador tuvo un incremento del 6,8%. Así, luego de una súbita recuperación durante la segunda mitad de 2024, este año se percibe una silueta de estancamiento en el nivel de la serie, alternando meses de crecimiento y meses en baja. Por otro lado, las exportaciones muestran un desempeño creciente durante 2025, con un incremento de alrededor de un 20,0% en los últimos seis meses y acercándose a los valores de 2022, cuando los precios internacionales de los principales productos de exportación argentinos eran aproximadamente un 40% superiores.

Por su parte, las ventas minoristas encadenan su octava caída mensual consecutiva, con una merma estimada para noviembre del 0,9%. Este deterioro ininterrumpido deja al nivel de la serie apenas un 0,9% por encima del mínimo de 2024, mientras que la tasa de cambio interanual fue del -4,8%.

Los patentamientos de vehículos nuevos registraron en noviembre un volumen un 2,3% menor al de octubre, y acumulan un 14,4% de caída en los últimos siete meses. Sin embargo, la comparación interanual indica un incremento del 13,5% por la buena performance del indicador en los primeros meses de 2025.

La recaudación total del gobierno nacional tuvo, en el último mes, su segunda variación mensual positiva del orden del 0,7%. La tasa de cambio interanual, sin embargo, fue del -6,6%, dando cuenta de la notoria caída entre febrero y septiembre. En efecto, se destaca que el nivel actual de la serie sólo es comparable con el mínimo de 2024 y el periodo de restricciones por la pandemia COVID-19. La recuperación de los últimos dos meses tuvo como base incrementos en la recaudación por impuestos internos (DGI en su conjunto y particularmente del IVA), compensando la caída persistente en la recaudación por impuestos al comercio exterior (DGA).

En el número de asalariados privados registrados se estima una leve merma para el undécimo mes del año, del 0,04%, que constituiría la sexta caída consecutiva, aunque aminorando en los últimos meses. La variación interanual también se estima con signo negativo, del -0,7%, lo que equivale a una caída de alrededor de cuarenta mil puestos de trabajo registrados del sector privado.

Por su parte, la tasa de entrada al mercado laboral presenta cuatro meses de incremento, aunque, en parte, ello se debe a la menor cantidad de empleados registrados. En noviembre se estima una recuperación del 2,2% mensual y del 20,5% en la comparación con igual mes de 2024. Esto último equivale a una suba de 0,35 puntos porcentuales en el nivel de la tasa (pasó de 1,70 en noviembre de 2024 al 2,05 el último mes[2]).

Finalmente, la remuneración bruta total de los empleados privados registrados evidencia una variación estimada en noviembre del 0,4%, que constituye la tercera variación positiva de los últimos cuatro meses. A pesar de que la recuperación de dicho periodo no es significativa, es importante que esta serie, indicativa de la masa salarial de los empleados registrados del sector privado, no exhiba una senda decreciente en un contexto de leve incremento de las tasas de inflación, por un lado, y de caída en el empleo registrado, por otro. Además, la comparación interanual muestra una suba del 2,4% en la estimación de noviembre.

2. Síntesis y perspectivas

Luego de siete meses de variaciones mensuales negativas (febrero-septiembre), el ICA-ARG encadena dos tasas de cambio mensuales positivas, que permiten verificar un cambio en las expectativas para el último trimestre del año. Además, ello viene aparejado a una menor volatilidad en las tasas de interés y en la evolución del tipo de cambio una vez cerrado el proceso electoral. Debe destacarse, sin embargo, que la mejora no alcanza a la mayoría de las series coincidentes, en tanto se advierten variables clave que aún se encuentran deprimidas, a pesar de mejoras puntuales, como la industria, el empleo, la recaudación y las ventas minoristas.

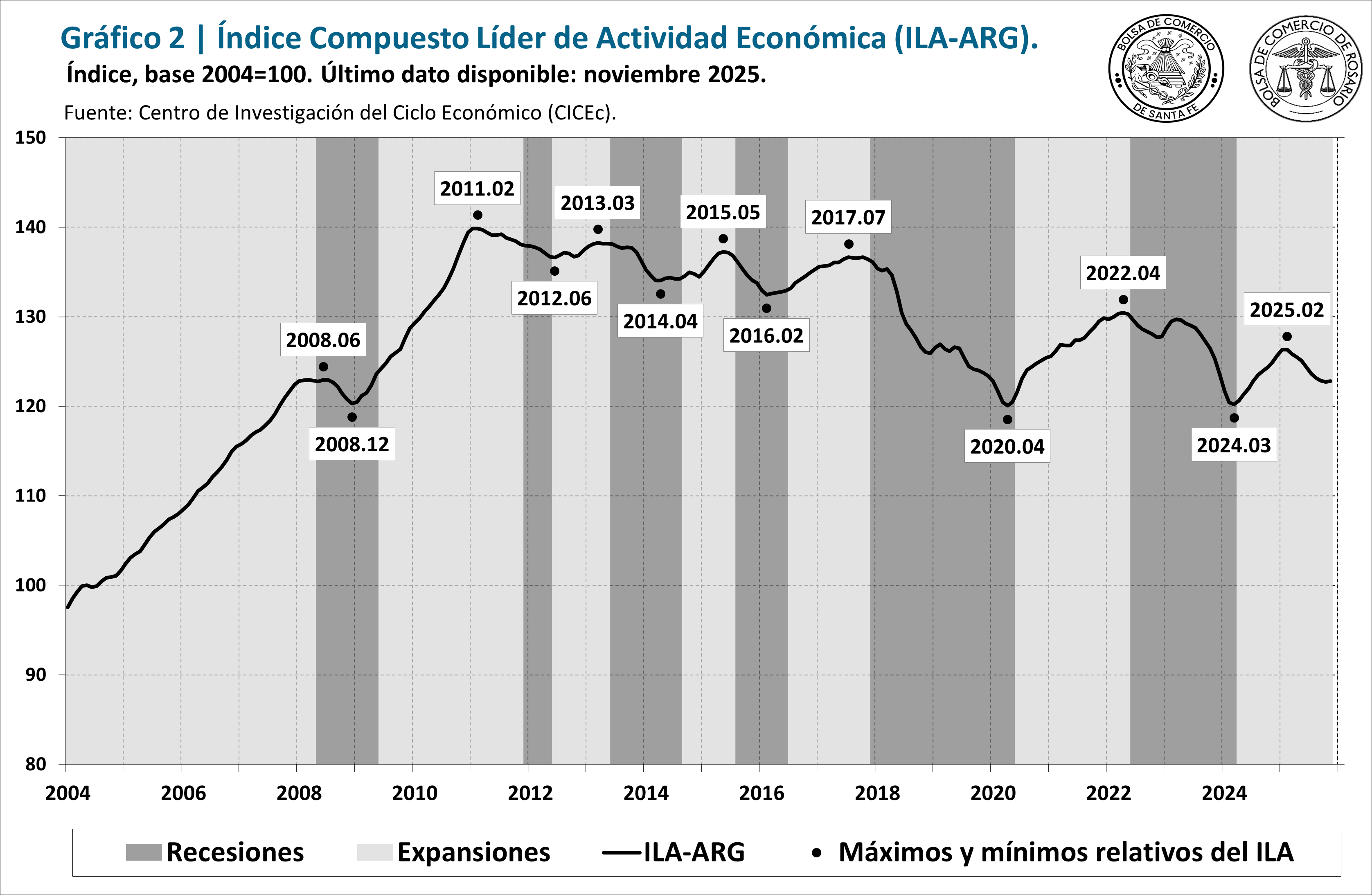

Finalmente, el Índice Compuesto Líder de Actividad de Argentina (ILA-ARG) tuvo una variación positiva en noviembre, del 0,1%, mientras que la comparación interanual arroja una contracción del 1,7%. Este indicador configuro un máximo relativo en febrero de 2025, confirmando ese período contractivo marcado por el ICA-ARG en los meses subsiguientes. De esta manera, se destaca que la excesiva volatilidad en los mercados y en variables como el tipo de cambio y las tasas de interés, sumado a la incertidumbre política de un año electoral, tuvieron un impacto negativo significativo en los indicadores que operan en función de expectativas.

A pesar de este escenario contractivo, en los últimos meses fue mejorando la cantidad de series líderes con desempeño positivo: mientras que en agosto sólo dos de los doce indicadores componentes del ILA-ARG tuvieron variación mensual positiva, este número fue de cuatro en septiembre, cinco en octubre y siete durante la última medición. Entre los de mayor aporte positivo en noviembre se destacan los índices bursátiles, el índice de confianza al consumidor y el índice de tipo de cambio real multilateral.

En los últimos dos meses, las mejoras registradas tanto en el ICA-ARG como en el ILA-ARG permiten vislumbrar un panorama más optimista para la economía argentina. Una menor incertidumbre, buenas perspectivas para un sector clave como es el agro, y la consolidación de la política económica constituyen condiciones necesarias, aunque no suficientes, para que los sectores más relegados retomen una senda de recuperación.

[1] La tonalidad de colores en las tablas se gradúa en base a la mayor tasa de cambio positiva y negativa, respectivamente, que haya presentado cada serie en su último ciclo completo (valle-pico-valle).

[2] La tasa de entrada al mercado laboral es un indicador expresado en tasas porcentuales, por lo cual para la construcción del ICA-ARG la misma se introduce como diferencia, en lugar de tasa de cambio. Sin embargo, en el análisis presentamos sus variaciones como tasas de cambio porcentual, para facilitar su lectura, en lugar de diferencia de puntos porcentuales en su nivel.