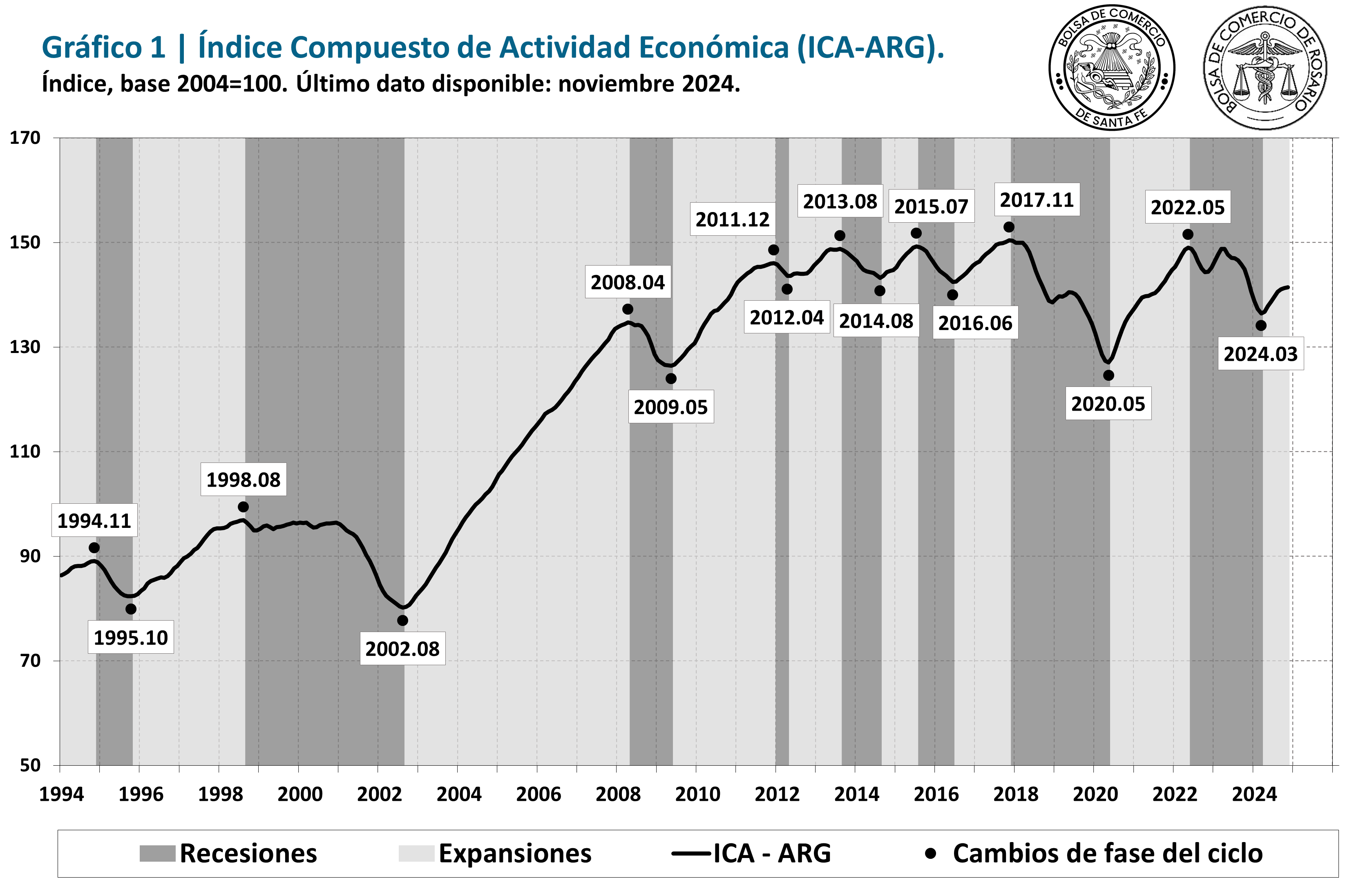

El ICA-ARG mostró un menor ritmo de crecimiento en noviembre

La tasa de variación en el onceavo mes del año del Índice Compuesto Coincidente de Actividad Económica de Argentina (ICA-ARG) fue del 0,1%.

La tasa de variación en el onceavo mes del año del Índice Compuesto Coincidente de Actividad Económica de Argentina (ICA-ARG) fue del 0,1%.

De esta manera, se observa una moderación en las tasas de cambio mensuales que presenta el indicador de seguimiento de la actividad en los últimos meses en comparación con el período mayo-agosto, cuando la recuperación fue más acentuada. A su vez, la tasa de cambio interanual continúa en terreno negativo (-1,0%), aunque el índice se ubica por encima del nivel presentado en diciembre de 2023 (+0,6%).

En el Gráfico 1 se muestra la evolución del ICA-ARG mensual de Argentina, con base en el año 2004, desde enero de 1994 hasta noviembre de 2024. Las zonas sombreadas en gris oscuro representan los periodos recesivos.

Fuente: Centro de Investigación del Ciclo Económico (CICEc)

1. Los indicadores del ciclo económico argentino

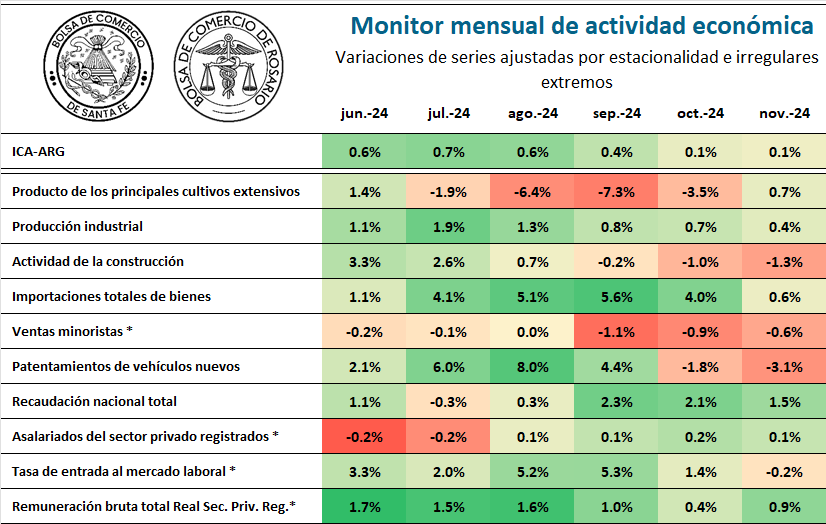

El ICA-ARG sintetiza información comparable de diez indicadores económicos que abarcan amplios sectores de actividad y tienen una naturaleza de series coincidentes, a saber: (1) producto de los principales cultivos extensivos, (2) producción industrial, (3) actividad de la construcción, (4) importaciones totales de bienes, (5) ventas minoristas, (6) patentamientos de vehículos nuevos, (7) recaudación nacional total, (8) asalariados del sector privado registrado, (9) tasa de entrada al mercado laboral, (10) remuneración bruta total real (sector privado registrado). Todas las series mencionadas en el informe fueron filtradas por estacionalidad y valores irregulares extremos; las series nominales, además, fueron previamente expresadas en términos reales. Las variaciones mensuales de los últimos meses de estos indicadores se presentan en la Tabla 1, la Tabla 2 presenta los datos correspondientes a las variaciones interanuales[1].

Al analizar la Tabla 1, se observa que seis de los diez indicadores tuvieron un desempeño positivo en noviembre y cuatro negativos. Además, se observa un aminoramiento de las tasas positivas en algunas series (pasan a tonalidades menos intensas). Por otro lado, en la Tabla 2 se observa una mejora respecto a los meses anteriores, con la mitad de las series con variaciones interanuales positivas.

El producto de los principales cultivos extensivos deja atrás los problemas productivos que tuvo hacia el final de la campaña 2023-2024, con una tasa de cambio mensual positiva del 0,7%, reflejando el buen inicio y buenas perspectivas de la cosecha de la fina. La comparativa con noviembre de 2023 también muestra un desempeño positivo del sector, con una tasa de cambio interanual del 1,9%.

La serie referida a la producción industrial muestra una ralentización en la recuperación del sector, con tasas de cambio mensuales que disminuyen en su magnitud (0,4% en noviembre), aunque se destaca la continuidad ya por siete meses consecutivos de variaciones mensuales positivas. Además, la tasa de cambio interanual se acerca a valores positivos, dando un -0,9% en la última medición.

Por su parte, la actividad de la construcción evidencia una variación negativa por tercer mes consecutivo, luego de la recuperación que había mostrado entre mayo y agosto. La tasa de cambio mensual en noviembre fue de -1,3%, mientras que la tasa de cambio interanual se ubicó en -23,1%. Ello da cuenta de las dificultades de recuperación del sector, que enfrenta una nueva realidad ante el estancamiento de obras financiadas por la administración nacional.

Las importaciones totales de bienes, en cambio, continúan con un desempeño positivo por sexto mes consecutivo. La variación mensual de noviembre fue de 0,6%, mientras que la comparación con igual mes de 2023 arroja una variación del -1,1%. Si bien el ritmo de crecimiento de las importaciones aminoró este último mes, se espera que los próximos meses continúe con las variaciones positivas, ante el fin del impuesto PAIS y menores restricciones al comercio exterior. Por otro lado, las exportaciones continúan con un buen desempeño -considerando que los precios internacionales se encuentran en niveles bajos, al igual que el tipo de cambio real-, lo que permite que la balanza comercial del país continúe en terreno positivo, aunque con cierto deterioro en los últimos meses.

Tabla N°1| Tasas de cambio mensuales del ICA-ARG y sus componentes. Últimos seis meses.

Fuente: Centro de Investigación del Ciclo Económico (CICEc)

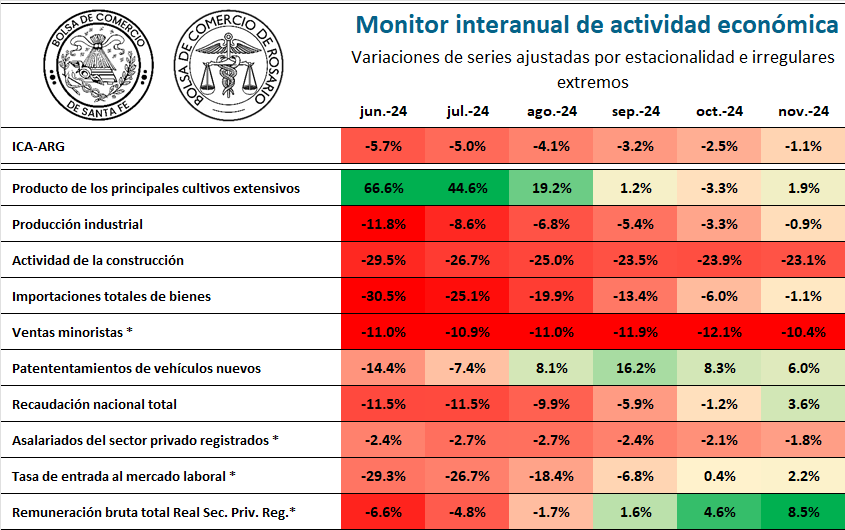

De acuerdo con los últimos datos oficiales disponibles, la serie ventas minoristas corrigió su dinámica a la baja, a pesar de haber mostrado algunas variaciones mensuales positivas a lo largo de este año. La estimación para noviembre exhibe una merma del -0,6% mensual, constituyendo la quinta variación negativa en los últimos seis meses. A su vez, la tasa de cambio interanual permanece en ratios negativos pronunciados, siendo de -10,4% en la última medición. En cada una de las categorías se observa una dinámica diferente: las ventas en supermercados y en autoservicios mayoristas muestran caídas significativas en el mediano plazo, aunque las últimas tuvieron una leve recuperación en la estimación de noviembre; en cambio, las ventas en centros de compras y de electrodomésticos y artículos del hogar, que venían recuperando de manera notoria, muestran un deterioro el último mes.

La serie de patentamientos de nuevos vehículos tuvo una nueva variación negativa en noviembre, del -3,1%. Sin embargo, el súbito incremento de los siete meses previos -marzo a septiembre-, permitió que el nivel de la serie continúe en máximos desde 2018 y la tasa de cambio interanual se ubique en terreno positivo (6,0%).

La serie de recaudación total del gobierno nacional se mantiene con trayectoria positiva, con ocho meses de recuperación, evidenciando un incremento mensual del 1,5% en noviembre. A su vez, la tasa de cambio interanual reflejó un valor positivo por primera vez en el año, del 3,6%. A lo largo de 2024, los impuestos al comercio exterior (recaudación DGA) tuvieron un mejor desempeño que los impuestos internos (recaudación DGI), pero en los últimos meses todas las categorías impositivas presentan una buena performance. De esta manera, en conjunto con una política restrictiva en el gasto público, tanto el resultado primario como financiero se mantienen en terreno positivo y apuntan a terminar de esa forma el año, a pesar de ciertas dificultades estacionales que presenta diciembre.

Tabla N°2 | Tasas de cambio interanuales del ICA-ARG y sus componentes. Últimos seis meses.

(*) Último dato estimado.

Fuente: Centro de Investigación del Ciclo Económico (CICEc)

En cuanto a las series referidas al mercado laboral, la situación comienza a mejorar mes a mes. El número de asalariados privados registrados dejó de caer y exhibe variaciones levemente positivas en las últimas cuatro mediciones. La estimación para noviembre presenta un cambio mensual del 0,1%, mientras que en la comparación con igual mes del año pasado da cuenta de una variación del -1,8%. Al interior de los sectores, se observa una continuación en la caída en “Transporte, almacenamiento y comunicaciones” y en “Servicios sociales y personales”, una recuperación aún muy incipiente en el sector industrial y en la construcción, mientras que en el resto de los sectores la recomposición de puestos de trabajo registrado es algo más notoria. Cabe destacar, sin embargo, que la cantidad de empleos registrados aún se encuentran alrededor de 150 mil puestos por debajo del máximo observado en agosto de 2023.

La tasa de entrada al mercado laboral, por su parte, muestra una recuperación desde marzo, aunque la estimación para el último mes presenta una variación mensual levemente negativa, del -0,2%, manteniendo la tasa en un nivel de casi 1,8%. Es de destacar que, las variaciones interanuales de este indicador pasaron a terreno positivo, con un crecimiento estimado del 2,2% en noviembre último, en comparación con igual mes del año pasado (implica una suba de 0,04 puntos porcentuales en la tasa)[2].

Finalmente, la remuneración bruta total de los empleados privados registrados permanece en recuperación, aunque las tasas de cambio mensuales mermaron en su magnitud en los últimos meses, algo esperado con la tendencia a la normalización de las tasas mensuales de inflación. La variación mensual estimada en noviembre fue del 0,9%, con una tasa de cambio interanual del 8,5%.

2. Síntesis y perspectivas

Los datos del tercer trimestre del Producto Interno Bruto, publicados recientemente por el INDEC, mostraron una importante recuperación de la economía nacional en dicho periodo, respaldando la información acerca del avance de la actividad que mostraba con anticipación el ICA-ARG. La información disponible para los últimos meses del año apunta a una atenuación en el ritmo de recuperación de la actividad, además de continuar la heterogeneidad entre sectores que se mencionara en el informe pasado.

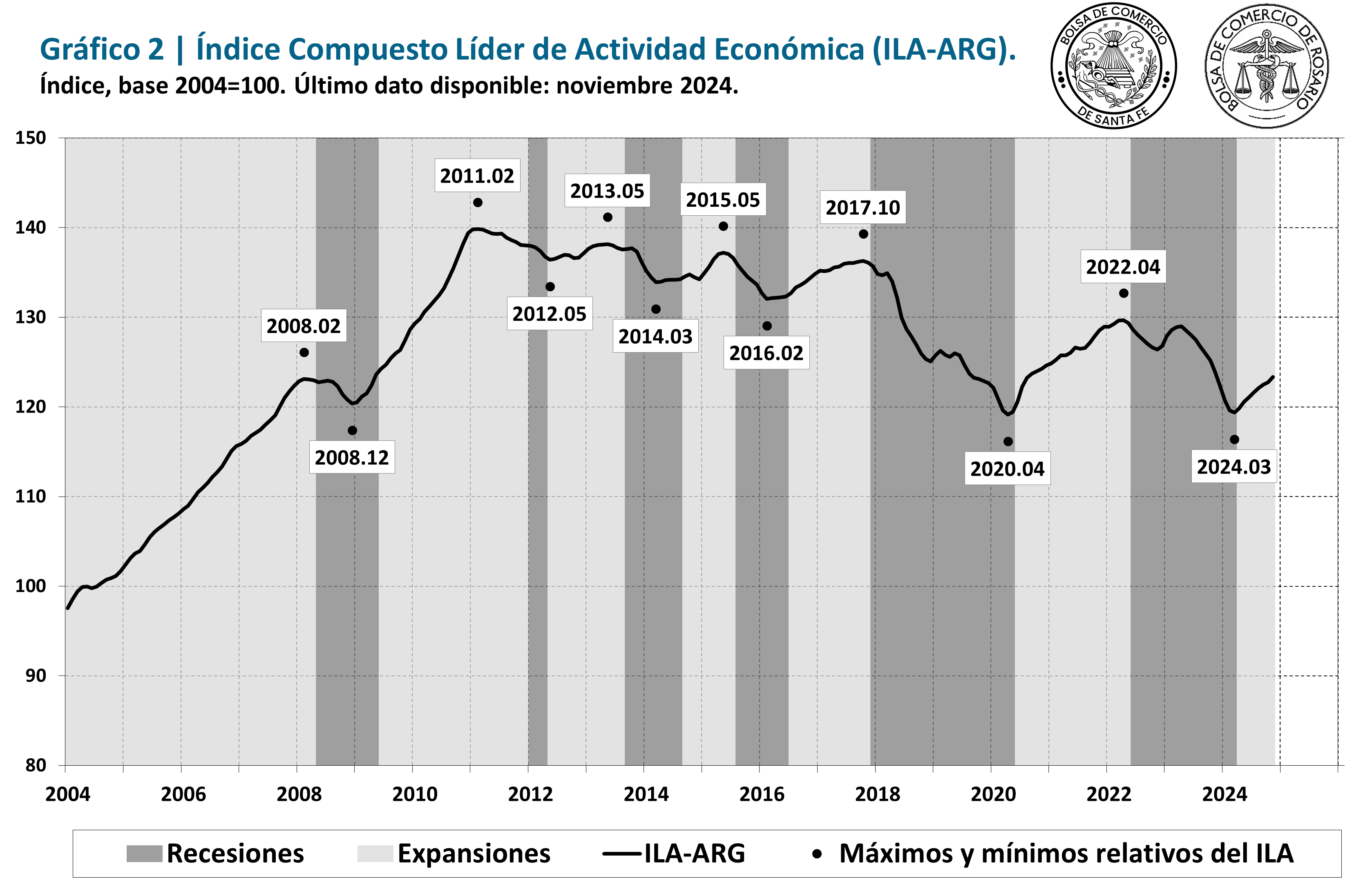

A pesar de ello, tanto el índice de difusión de series coincidentes (IDSC), como el Índice Líder de Actividad (ILA-ARG) continúan con una performance positiva. El IDCS se encuentra por encima del 65%, habiendo disminuido levemente el último mes, pero permaneciendo en niveles elevados.

Por su parte, el Índice Compuesto Líder de Actividad Económica de Argentina (ILA-ARG) (Gráfico 2) tuvo una variación mensual del 0,5% en noviembre, acelerando su crecimiento respecto del mes anterior e hilvanando así su octava variación mensual positiva consecutiva.

De las doce series que componen el ILA, nueve tuvieron un desempeño positivo, entre las que se destacan particularmente las series relacionadas a los mercados financieros y las expectativas de los consumidores.

Asimismo, sólo tres series líderes registraron caídas mensuales respecto de octubre: patentamiento de maquinarias, gasto de capital del Estado Nacional y el índice de materias primas de exportación. De esta manera, el índice de difusión de series líderes continúa en torno al 80,0%, máximo registro desde 2011 para este indicador.

Fuente: Centro de Investigación del Ciclo Económico (CICEc)

A modo de síntesis, luego del importante rebote exhibido en los meses inmediatamente posteriores al valle fechado en marzo último, el ritmo de recuperación comienza a atenuarse hacia los últimos meses del año. Sin embargo, esta no es una dinámica atípica en procesos de recuperación que siguen a importantes caídas de la actividad, como la ocurrida entre la segunda mitad de 2023 y principios de 2024. Además, en los indicadores anticipados del ciclo económico integrados en el ILA-ARG, todavía no se observan señales de alerta.

Por otro lado, el proceso de cambio que atraviesa la economía argentina implica una redefinición de buena parte de las decisiones de los agentes económicos y plantea importantes desafíos en sectores relevantes, con lo cual podrían observarse algunas correcciones mensuales a la baja, sin que ello signifique necesariamente un freno en el proceso de recuperación.

[1] La tonalidad de colores en las tablas se gradúa en base a la mayor tasa de cambio positiva y negativa, respectivamente, que haya presentado cada serie en su último ciclo completo (valle-pico-valle).

[2] La tasa de entrada al mercado laboral es un indicador expresado en tasas porcentuales, por lo cual para la construcción del ICA-ARG la misma se introduce como diferencia, en lugar de tasa de cambio. Sin embargo, en el análisis presentamos sus variaciones como tasas de cambio porcentual, para facilitar su lectura, en lugar de diferencia de puntos porcentuales en su nivel.